二次报销、个税抵扣都靠它!一文教你分清`自付一”和“自付二`

当你拿到医院缴费单,看着**“自付一”和“自付二”**这几个字是不是一头雾水?它们都叫“自付”,到底有什么区别?对报销又有什么影响?

今天,我们就用最简单的例子,把它们讲清楚。

1

核心区别:扣减顺序是关键

想象一下,医保报销是一个过滤筛选的过程。你的总医疗费用,会先后经过两个筛子:

第一个筛子:医保范围。它会筛掉完全不属于医保报销范围的“自费”部分。

第二个筛子:报销比例。它会对筛剩下的、属于医保范围内的钱,按比例报销,报销后剩下的就是你需要付的钱。

而 “自付一”和“自付二”最根本的区别,就在于它们是在哪个环节被扣减的。

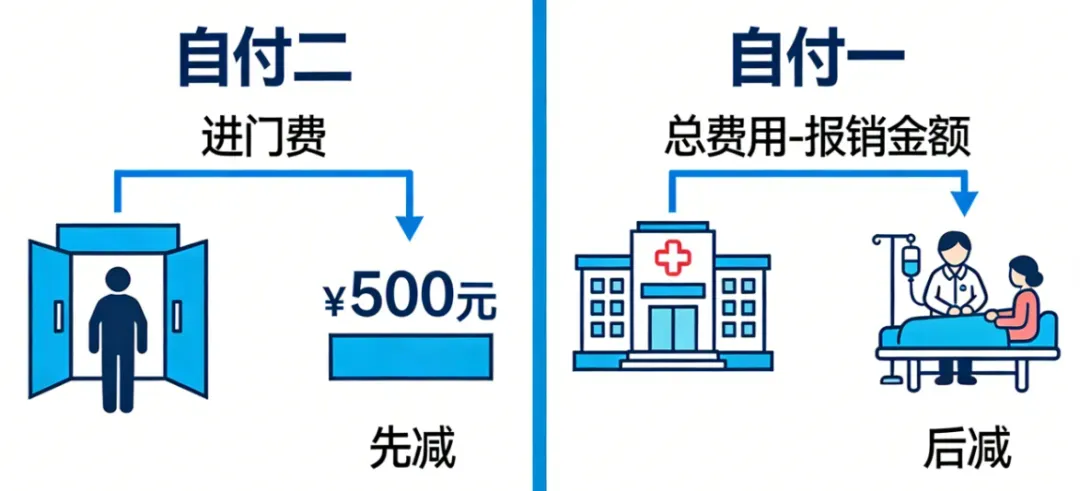

简单记

-

**自付二:**先减。属于医保内,但需要你先付掉一定比例,剩下的部分才能去参与报销。它可以理解为一份药的“进门费”。

-

**自付一:**后减。指在报销比例环节,医保按规矩报销后,剩下该由你承担的部分。

为了方便理解,我们来看一个具体的例子。

2

用一张发票,算一笔明白账

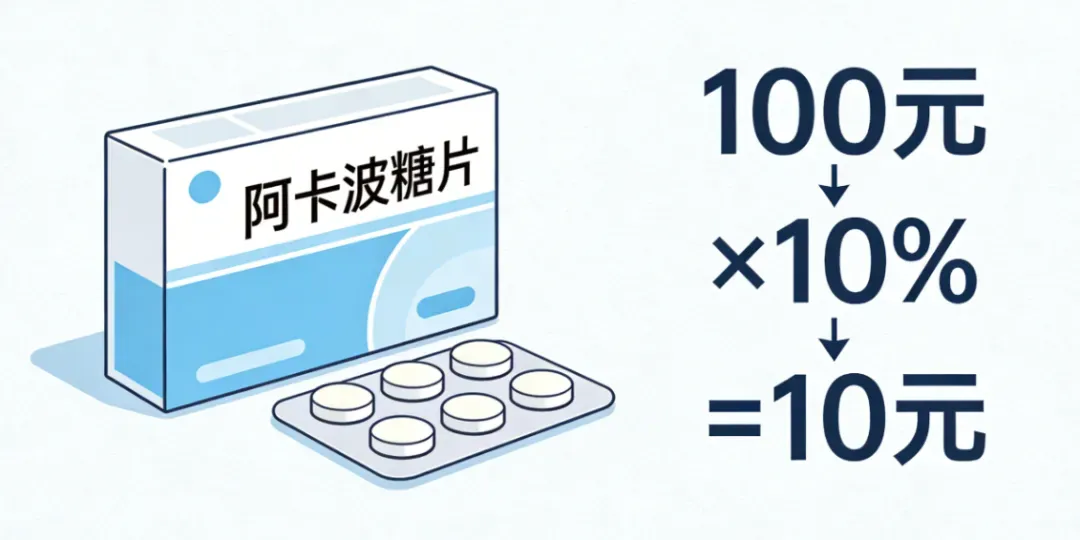

假设在北京的李先生是职工医保参保人,今年门诊费用已超过起付线(1800元),在某三甲医院门诊开药,发生了以下费用:

现在,我们来分解这400元:

第一步:处理“自付二”(先扣减)

阿卡波糖片是乙类药,需要李先生先自付10%,即100元×10%=10元。这10元就是 “自付二”。

剩下的90元(100元-10元),和甲类药头孢克肟的100元,一起构成了 “医保范围内金额”,共计190元。

进口保健品200元属于“自费”,医保完全不报销。

至此,费用构成是:自付二10元 + 医保范围内金额190元 + 自费200元 = 总费用400元。

第二步:处理“自付一”(后扣减)

190元的医保范围内金额,进入报销流程。三甲医院门诊报销比例是70%,那么:

医保统筹支付:190元 × 70% = 133元(这部分医保直接付了)。

自付一:190元 × (100% - 70%) = 57元(这是报销后个人按比例承担的部分)。

最终,李先生这次看病自己需要承担的总金额是:

这样,发票上“自付一(57元)”、“自付二(10元)”、“自费(200元)”的来龙去脉就一清二楚了。

3

“自付一”里还藏着两个重要概念

值得注意的是,“自付一”不只是报销比例算出来的部分,它其实是个“集合”,通常还包含另外两项重要费用:

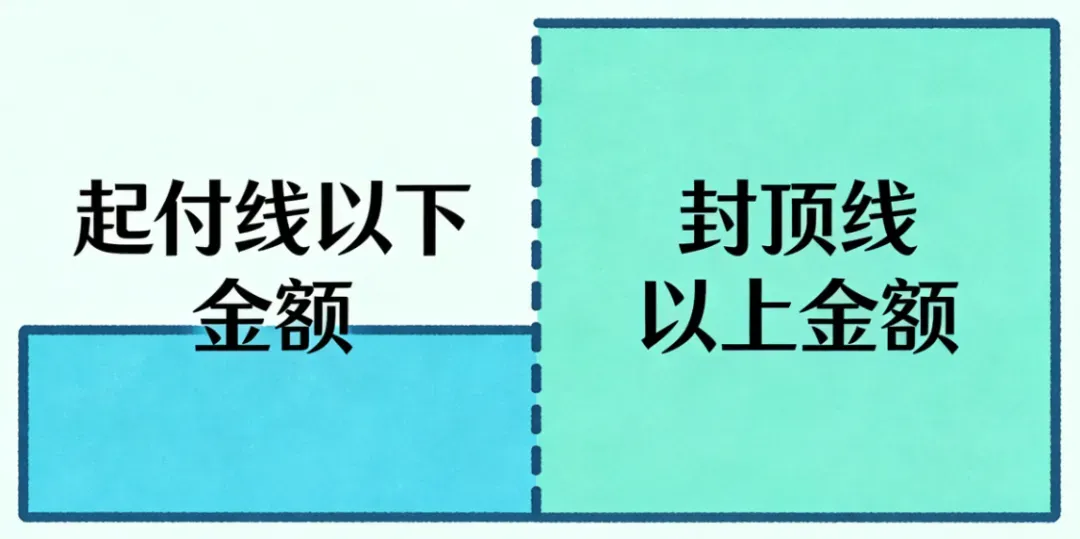

-

**起付线以下金额:**在一个自然年度内,医保开始报销前需要你自己先掏够的额度。比如北京职工医保门诊起付线是1800元,这1800元之内的医保内花费,都算在“自付一”里。

-

**封顶线以上金额:**医保报销每年有上限,超过上限的部分,也由“自付一”承担。

所以,“自付一”可以看作是在医保报销规则下,所有需要你个人承担的部分总和。

分清“自付一”和“自付二”,至少有三大用处:

第一,精准预测看病花费

了解乙类药、检查有“自付二”,就知道总价不是最终自付价。看病时可以主动询问医生:“这个药/检查的自付比例是多少?”做到心中有数。

第二,正确申请“二次报销”

很多单位的补充医疗保险、政府主导的“惠民保”等,它们的“二次报销”往往只针对“自付一”部分。搞清这个概念,你才能知道自己是否符合报销条件,能报多少。

第三,准确申报“个税抵扣”

在办理个人所得税年度汇算清缴,申报“大病医疗专项附加扣除”时,需要填写的就是“医保目录范围内的自付部分”,这主要指的就是 “自付一”和“自付二”的全年累计金额。

总而言之,“自付二”发生在报销计算前,是特定项目的固定比例;“自付一”发生在报销计算后,是报销规则下的个人承担总和。

希望这篇文章能帮你彻底理清这两个概念。毕竟,只有看懂了账单,才能更好地管理健康,也更明白医保为我们承担了多少。