保额是命根子,续保是定心丸:买保险的眼睛到底该盯哪儿?

保保险买错,比不买还让人难受。看着一摞合同,感觉每份都重要,可钱要花在刀刃上,到底哪把“刀”最锋利?

保险之所以让人感觉“坑多”,往往是因为我们在买的时候,关注点错了。今天,我们就抛开那些复杂的专业术语,推心置腹地聊聊,买不同保险时,你的眼睛最该盯住哪里。

重疾险:

保额是命根子

条款是照妖镜

最该关注的第一位,永远是“保额”。

重疾险是“确诊给付”,买50万就赔50万。这笔钱不仅要覆盖部分医疗费,更要弥补患病期间无法工作的收入损失、康复费用和家庭日常开销。

在预算有限时,宁可缩短保障期限(比如选保到70岁),也一定要把保额做足(建议至少是家庭年收入的3-5倍)。保额不足的重疾险,就像一把生锈的刀,关键时刻使不上劲。

最该关注的第二位,是合同里的“疾病定义”。

别只看它保100种还是120种病。重点关注最高发的几种重疾(如癌症、心梗、脑中风)和轻症(如原位癌、轻度脑中风)的理赔条件是否宽松。

比如,有的条款要求开胸才赔的“冠状动脉搭桥术”,现在微创手术就能做,条款要求开胸就太苛刻了。好的产品会与时俱进,把“开胸”改为“切开心包”即赔。

一句话叮嘱

别被“返还”、“分红”迷了眼。 你首要买的是保障,不是理财。带有返还功能的重疾险,保费往往贵出好几倍,保障还可能打折扣。

百万医疗险:

续保条件是灵魂

保障细节是血肉

最该关注的第一位,是“保证续保”条款。

百万医疗险最大的不确定性就是:今年能买,明年还能买吗?尤其是生病理赔过后,保险公司还愿意接着保你吗?一定要选择明确写有“保证续保”字样的产品(比如“保证续保20年”)。

在保证续保期间,即使产品停售、你健康恶化或发生过理赔,保险公司也必须让你续保。这是你长期保障的“定心丸”。

最该关注的第二位,是“保障责任”的细节。

-

**住院前后门急诊:**看是否包含住院前7天后30天的相关门诊费用。

-

**特殊门诊:**看是否包含肾透析、癌症放化疗、器官移植抗排异这些花钱多、周期长的治疗。

-

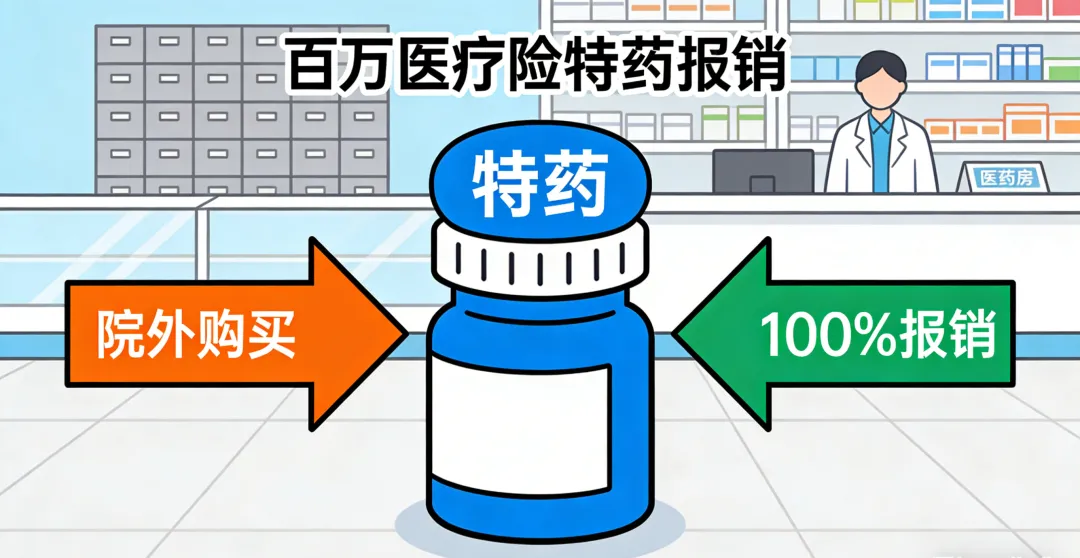

**院外特药:**很多抗癌靶向药医院里没有,得外购。条款里有没有明确列出可以报销的药品清单和比例?这是关键。

-

**免赔额:**通常是每年1万元。但有的产品家庭共享免赔额,或几年无理赔可降低免赔额,这更友好。

一句话叮嘱

别只看600万的最高保额数字。 那是年度报销上限,绝大多数人用不到那么高。真正影响你用的是上面的细节和续保条件。

意外险:

伤残保障是核心

免责条款是陷阱

最该关注的第一位,是“伤残”怎么赔。

意外险最不可替代的价值,不是“身故”赔付,而是**“伤残”按等级赔付**。一定要确认合同是按《人身保险伤残评定标准》来分级(1-10级,按比例赔付)。

比如断一根手指(10级伤残),赔保额的10%。只保全残(极严重伤残)或身故的产品,保障意义大打折扣。

最该关注的第二位,是“免责条款”和“特别约定”。

这里藏着不赔的情况。仔细看:高危运动(如滑雪、攀岩)是否免责? 猝死赔不赔(很多普通意外险不保)?对于特殊职业(如货车司机、高空作业者),你的职业类别是否符合承保要求?这些地方最容易产生理赔纠纷。

一句话叮嘱

意外险买一年期的消费型就好。 它价格便宜,对健康要求低,每年买新的还能更新产品。长期、返还型的意外险,杠杆率非常低。

定期寿险:

健康告知是门槛

免责条款越少越好

最该关注的第一位,是“健康告知”。

定期寿险保的是家庭责任(防止经济支柱早逝导致家庭崩塌),价格便宜杠杆高。它最大的投保门槛就是健康告知。务必如实告知,否则未来理赔可能出问题。 但也不用过度紧张,它的询问通常比重疾险宽松。

最该关注的第二位,是“免责条款”。

这是指保险公司在哪些情况下不赔。对于寿险,免责条款越少越好。最理想的情况是只有最基础的3条(投保人故意杀害、被保人犯罪或2年内自杀)。

一句话叮嘱

给家里赚钱最多、背着房贷车贷的那个人买。保额至少能覆盖家庭债务和未来5-10年的家庭基本开支。

防癌险/医疗险

健康告知和续保是双焦点

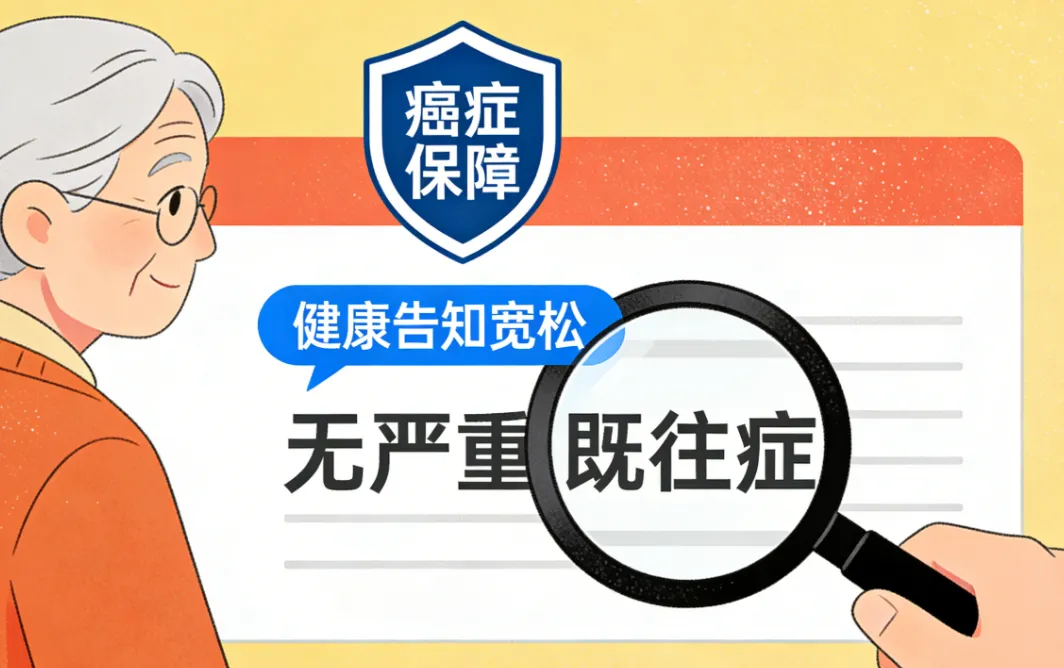

最该关注的第一位,是父母的“健康状况”能否通过。

给父母买保险,最难的就是健康告知。百万医疗险核保最严,如果因高血压、糖尿病、结节等问题买不了,“防癌险”(包括给付型和报销型)是很好的替代品,它的健康告知更宽松,能先把最高发的癌症风险保起来。

最该关注的第二位,依然是“续保条件”。

对父母而言,保证续保或续保条件宽松的产品至关重要。很多防癌医疗险虽然不保证续保,但条款会写明“不会因为被保人的健康状况变化或历史理赔而单独拒绝续保”,这也算相对友好。

一句话叮嘱

先确保父母有国家医保(新农合/城镇居民医保),这是基础,任何商业保险都在此之上报销。

买保险,其实是在买一份受法律保护的“承诺”。看懂这份承诺的关键,永远不是听人怎么说,而是看合同怎么写。

-

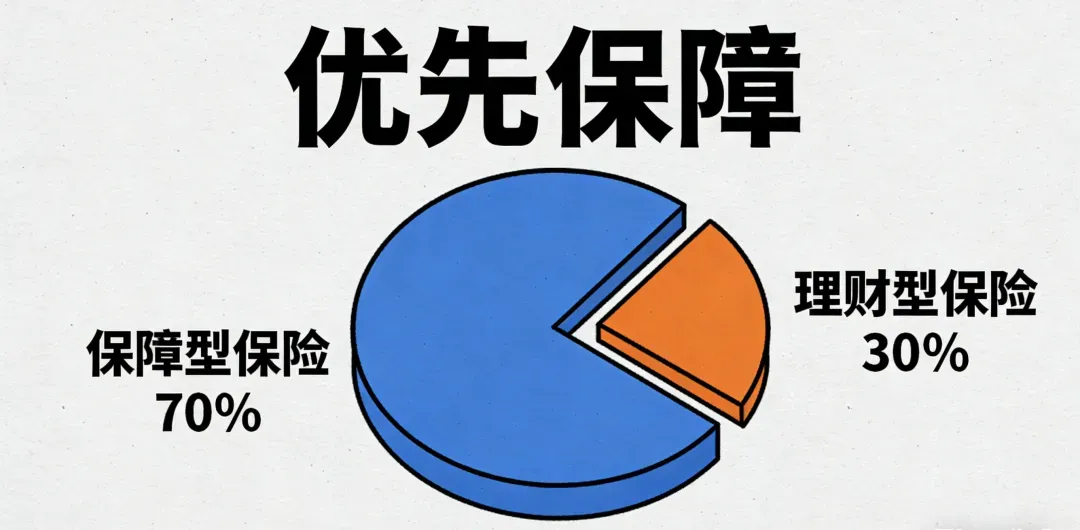

**先保障,后理财:**先把自己和家庭的健康、生命风险保障做足,再考虑年金、教育金等理财险。

-

**先保额,后期限:**在预算有限时,确保关键时刻赔的钱足够用,比保到100岁更重要。

-

**先大人,后小孩老人:**家庭经济支柱才是整个家庭的“保险”,优先为创造收入的人配置足额保障。

希望这份推心置腹的指南,能像一副清晰的眼镜,帮你一眼看穿保险的核心。